Dépôt tardif ou absence de dépôt des comptes annuels

Publié le 28 Mars 2025

L’obligation de dépôt

Les sociétés sont obligées de déposer, par voie électronique, leurs comptes annuels à la Banque Nationale de Belgique (BNB). Les comptes doivent être déposés dans les 30 jours de leur approbation par l’assemblée générale et au plus tard sept mois après la date de clôture de l’exercice (art. 3:10 et 3:12 CSA).

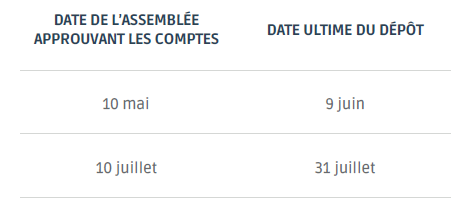

Illustrons cela au moyen de deux exemples pour des sociétés clôturant leur exercice comptable le 31 décembre :

Le dépôt n’est accepté que si les comptes annuels satisfont aux contrôles arithmétiques et logiques publiés. Les logiciels qui permettent de rédiger les comptes annuels prévoient un contrôle antérieur au dépôt. Ceci ne garantit pas que les comptes annuels déposés soient exempts d’erreurs.

Le paiement des frais de dépôt doit parvenir sur le compte désigné par la BNB dans les six jours ouvrables suivant l’obtention du statut «prêt pour paiement ». Dans le cas contraire, le dépôt sera automatiquement rejeté, ce qui équivaut à une absence de dépôt.

Les seules sociétés dispensées de l’obligation de déposer leurs comptes annuels sont les sociétés en nom collectif (SNC) et les sociétés en commandite (SComm) qui répondent à la définition de petite société et, au cas il ne s’agit pas de petites sociétés, dont tous les associés à responsabilité illimitée sont des personnes physiques.

Quelles sont les conséquences du non-respect de l'obligation ?

MAJORATION DES FRAIS DE DÉPÔT EN CAS DE DÉPÔT TARDIF

En cas de dépôt plus d’un mois après l’échéance du délai de sept mois (donc en cas de clôture au 31 décembre pour tout dépôt effectué à partir du 1er septembre), les frais de dépôt sont majorés d’une contribution aux frais exposés par les services chargés de la surveillance et du dépistage des entreprises en difficulté. Le montant de la majoration dépend de l’importance du retard et du type de schéma de comptes annuels. La majoration doit être payée en même temps que les frais de dépôt (art. 3:13 CSA).

PRÉSOMPTION DE LIEN CAUSAL

Un tiers qui intente une action en responsabilité doit, généralement, apporter la preuve entre la faute et le dommage subi par le plaignant.

Si les comptes annuels n’ont pas été déposés dans les délais légaux, le dommage subi par les tiers est, sauf preuve contraire, présumé résulter de l’omission ou retard de dépôt (art. 3:10 CSA). L’action est intentée contre les membres de l’organe d’administration de la société, qui seront, le cas échéant, condamnés à titre personnel.

DISSOLUTION JUDICIAIRE DE LA SOCIÉTÉ

À la demande de tout intéressé ou du ministère public, ou après communication par la Chambre des entreprises en difficulté, le tribunal peut prononcer la dissolution d’une société restée en défaut de satisfaire à l’obligation de déposer les comptes annuels conformément aux articles 3:10 et 3:12 du CSA.

RADIATION À LA BANQUE-CARREFOUR DES ENTREPRISES (BCE)

Le service de gestion de la BCE peut procéder sans frais à la radiation d’office des sociétés qui n’ont pas respecté l’obligation de dépôt de leurs comptes annuels, et ce, pour au moins trois exercices comptables consécutifs (art. III.42, § 1, 4°, CDE). La radiation peut notamment entraîner le blocage des comptes en banque de la société.

En conclusion, il est préférable de respecter les délais en matière de dépôt des comptes annuels.

Jean Pierre Vincke

Réviseur d’entreprises honoraire